解決事例① 抵当権付おまとめローンが、返済困難に・・・

・千葉県在住 ・会社員 ・仲井様(仮名・40代男性)

ご相談内容

私は、消費者金融数社から借入をしていましたが、返済が大変で、広告で見た、おまとめローンプラス追加融資という形をとるほかないと思い、自宅を抵当にいれて大手消費者金融で1200万円位を借り換えしました。

しばらくして手元資金が無くなり、毎月20万円以上の返済が苦しくなり、解決方法を教えてほしくて、弁護士法人リーガル東京に相談しました。

私は、自宅に住み続けたいと強く希望していたので、自宅を手放すしかない自己破産はしたくありませんでした。

解決の内容-セールス&リースバックと過払金回収で解決

小林弁護士は、おまとめローンで完済した消費者金融の過払い金を先ず 調査し、回収した過払い金で債務整理することにしました。

しばらくして過払い金が200万円位しかなく、仲井様には、1000万円近い債務が残ってしまうことがわかり、任意整理が難しい状況でした。

そこで小林弁護士は、買戻し条件付セールス&リースバックで、自宅を任意売却する方法をアドバイスしました。

提携不動産会社(㈱ワイ・エス・コミュニティ)が、希望条件に合致する買い手を見つけ、自宅を1000万円で任意売却できて売却代金で債務を完済しました。毎月10万円の家賃を払って住み続けていて、5年後に仲井様の息子が自宅を買い戻す予定になっています。

仲井様(仮名)の感想

買戻し条件付きで任意売却できて、毎月の支払いも家賃だけになり助かりました。息子が買い戻せるようがんばります。

解決事例② ノンバンクで借りたら自宅が競売に・・・

・東京都在住 ・会社経営 ・川上様(仮名・50代男性)

ご相談内容

私は、都内で会社を経営していますが、資金繰りに困り、金融機関に融資をお願いしましたが、だめでした。自宅の住宅ローンは、数百万円しか残っていかなかったので、電車広告で見た不動産担保で事業用ローンを組めるBノンバンクに相談しました。

Bノンバンクは住宅ローンの借り換えを条件に約27万円の融資をしてくれ、自宅に1番抵当権を付けられました。名目金利は年10%ほどでしたが、いろいろな名目の手数料をとられ、実質金利は年15%以上だったのです(このことは後日小林先生から教えられ知りました)。毎月40万円以上返済していましたが、元金はなかなか減らず、一日でも返済が遅れると、年20%以上の損害金を取られました。

借りてから1年以上経ったころ、毎月の返済が2回遅れたことがあってから、Bノンバンクから一括返済を求められ、競売にすると言われたため、セールス&リースバックの相談をしたいと思い、弁護士法人リーガル東京に連絡しました。

解決の内容-買戻条件付セールス&リースバックで解決

川上様からセールス&リースバックのご相談を受けて、Bノンバンクに 連絡したところ、すでに競売申立て済という返事でした。

川上様は、仲介手数料を払いたくないので、提携不動産会社の㈱ワイ・エス・コミュニティで、是非とも購入してほしいと希望されました。

買戻し希望であり、売却金額は、残債務プラス当座の資金分を合わせて金3000万円を希望されました。

川上様の自宅(土地建物)を査定したところ、時価4000万円以上の価値が見込めましたので、買戻し条件付でのセールス&リースバックの形で、提携不動産会社が購入し、競売は取り下げられました。

小林弁護士は、Bノンバンクが利息制限法違反をしている可能性があると考え、取引経過や契約時に授受された手数料等を調べ、Bノンバンクの請求金額より100万円近く返済額を減額させました。

川上様は、現在月25万円の賃料を払って自宅に住み続け、5年後に息子名義で買い戻すべく準備しています。

川上様(仮名)の感想

私は、競売で家を失うことは、絶対避けたかったので、家族と話し合い、セールス&リースバックを、お願いしました。

7年間のリースバックという私の希望も聞いてくださり、さらにノンバンクに返済する金額の減額交渉も、小林弁護士が無料でしてくれ、当座の手元資金が予定した金額以上に売却代金から確保でき、大変助かりました。

弁護士法人リーガル東京に依頼できて本当によかったと思います。

解決事例③ 自己破産した後、セールス&リースバックで住宅に住み続けられ解決した例

・神奈川県在住 ・会社経営者 ・松井様(仮名・60代男性)

ご相談内容

松井様は、経営する会社の保証債務を含め6000万円以上の債務 を負ったため、自己破産を決意しましたが、自宅から引越をしたくあり ませんでした。そこで小林弁護士に相談しました。

解決の内容

小林弁護士は、セールス&リースバックで住宅を購入してくれる買主を見つけ、自己破産前に売買契約をしました。 ところが、住宅の仮差押を受けたため、代金決済前に自己破産申立てをすることになりました。 自己破産開始後、破産管財人にお願いし、売買契約をした買主を優先して売却することにしてもらいました。 松井様は、自己破産して住宅売却後も、住宅に居住し続けました。今では別会社を経営し、自宅の買い戻しも検討しています。

解決事例④ セールス&リースバックで住宅に住みながら自己破産で解決した例

・東京都在住 ・会社経営者 ・座間様(仮名・50代男性)

ご相談内容

座間様は、経営する会社の売上が年々悪化し、かなりの赤字経営であったため、会社と自分自身の自己破産を考え、 小林弁護士に相談しました。 座間様は、会社を廃業した後も、以前の取引先や経験を生かした仕事をする予定だった関係で、住宅から引越をしたくありませんでした。そこで弁護士法人リーガル東京に相談しました。

解決の内容

座間様の希望に沿う方法として、小林弁護士は、セールス&リースバックを提案しました。 住宅を売却後も賃料を払って住み続ける方法です。座間様は、会社と自分個人の自己破産を弁護士法人リーガル東京に依頼し、 さらに将来息子名義で住宅を買い戻す条件付きでセールス&リースバック条件の売買をしました。 座間様は自己破産後も、息子の家賃援助により住み続けています。

解決事例⑤ セールス&リースバックで店舗経営を継承し、かつ個人再生で住宅を売らずに解決した例

・千葉県在住 ・店舗経営者 ・加藤様(仮名・50代男性)

ご相談内容

加藤様は、店舗購入等の事業借入が5000万円以上に昇り、資金繰りが大変で、地元の弁護士などに相談しましたが、自己破産を勧められるだけでした。 住宅や店舗を引き続き利用したかった加藤様は、弁護士法人リーガル東京の小林弁護士に相談しました。

解決の内容

相談時、店舗については競売になるところでしたので、小林弁護士は、セールス&リースバックで引き続き賃借して店舗営業を継続できる形での買主をさがしました。 住宅は事業用ローンの抵当権がありましたが、住宅ローンでなかったので、住宅資金特別条項付個人再生が利用できませんでした。そこで別除権協定締結交渉をしました。

加藤様の店舗は、小林弁護士が個人投資家を探し、希望通りのリースバックで賃貸経営事業者に購入してもらえました。住宅も別除権協定を締結して個人再生申立てをし、ローン返済を正常化しました。

お客様の声―加藤様(仮名)

最初は店舗を手放し廃業も考えました。店舗の競売もされました。 しかし賃貸でも店舗営業を続けていかないと私や従業員が生活できないので、小林弁護士に、リースバックという形で店舗営業を続けられるようにしてもらいました。 大変感謝しています。

解決事例⑥ セールス&リースバックで住宅に住み続けたまま自己破産して解決した例

・埼玉県在住 ・個人事業者 ・立川様(仮名・50代男性)

ご相談内容

立川様は、事業経営に失敗し、自己破産を考えましたが、住宅を手放したくありませんでした。そこで小林弁護士にリースバックについて相談しました。

解決の内容

立川様は、将来家族名義で買い戻す条件付セールス&リースバックを希望しました。弁護士法人リーガル東京は、立川様の条件に合う買主を、提携先不動産会社(㈱ワイ・エス・コミュニティ)にさがしてもらいました。

立川様は、買戻し条件付セールス&リースバックで住宅を売買し、転職した後、自己破産申立てをしました。立川様は、借金苦から逃れ、長年住み慣れた自宅で、家族と平穏に暮らせるようになりました。

解決事例⑦ セールス&リースバックで住宅に住みながら過払い金と売却代金で債務整理して解決した例

・千葉県在住 ・ ・会社員 ・仲井様(仮名・40代男性)

ご相談内容

仲井様は、住宅に2番抵当権をつけて、「既存借入のおまとめプラス追加融資」という方法により、金1000万円以上を大手消費者金融で借りました。しかし毎月20万円以上の返済が大変で、弁護士法人リーガル東京に相談しました。

解決の内容

仲井様は、住宅に住み続けたいという希望が強かったのですが、個人再生手続を利用できませんでした。そこでセールス&リースバックという解決方法を提案しました。

仲井様は、おまとめローンを借りて以前から借りていた数社の消費者金融を完済していましたので、完済した消費者金融から過払い金を回収しました。しかし回収した過払い金では、2番抵当権を付けられた債務を完済できないで、かなりの金額の債務が残ってしましました。

仲井様は、セールス&リースバックという条件で住宅を売却し、毎月家賃を払いながら、自宅に住み続けています。仲井様は買戻し条件付きで売買(リースバック)しましたので、喜んでいます。

解決事例⑧ セールス&リースバックで住宅に住み続ける解決例

・東京都在住 ・会社経営者 ・土井様(仮名・50代男性)

ご相談内容

会社の資金繰りに困った土井様は、住宅を担保にノンバンクから高利の事業資金を借りました。 一度だけ返済が遅れたところ、年20%以上の遅延損害金を請求された挙句に一括返済を求められ、住宅を競売にされました。 住宅から引っ越ししないですむ方法がないか悩んでいた土井様は、弁護士法人リーガル東京に相談しました。

解決の内容

土井様は、買戻し条件付きセールス&リースバックを希望されました。 小林弁護士が土井様の条件に合致する買い手を見つけて、買戻し条件付きセールス&リースバックで任意売却することができました。 その際小林弁護士は、ノンバンクが利息制限法違反の金額を抵当債務返済額として請求していることから、交渉により返済額を100万円近く減額してあげました。

解決事例⑨ セールス&リースバックで住宅に住み続け、自己破産して解決した例

・千葉県在住 ・川田様(仮名・60代男性)

ご相談内容

川田様は、生活費のために消費者金融から借りたり返したりを繰り返しているうちに、借入先が5社以上の業者になったため、自宅土地建物を担保に入れて、おまとめローンに借り換えをしました。

川田様は、数年位前に別の弁護士に任意整理を依頼し、過払い金の回収もしました。しかし、その後川田様の勤務先が倒産したり、新しい勤務先の給与額が減少したりしたため、再びカードローンを利用し始めました。

川田様は、税金も滞納し始め、もう自宅土地建物を売却するほかないと考えました。ところが、川田様の家族からは、住宅に住み続けたい旨を懇願され、川田様はなんとか住宅に住み続けながら債務整理したいと考え、弁護士法人リーガル東京に来所されました。

解決の内容

川田様は、当初、住宅の親子間売買を希望していましたが、買主予定者の信用力が乏しく融資してくれる金融機関が見つかりませんでした。そこで、小林弁護士は、抵当権者と交渉した上で、川田様家族が自宅を賃借して住み続けること及び川田様の家族が一定期間中自宅土地建物を買戻すことができることを条件(買戻し条件付セールス&リースバック)として住宅を買い取ってくれる買主(個人投資家)を探しました。

川田様は住宅を1300万円ほどで売却しましたが、毎月10万円位の 賃料を払い住宅に住み続けられることになりました。その後、小林弁護士は川田様の自己破産申立てを行い、川田様は、300万円位の残債務について免責許可決定を得ることができました。

解決事例⑩ 自宅マンションをリースバックして住み続けながら自己破産して解決した例

・東京都在住 ・会社員 ・長谷川様(仮名・40代男性)

ご相談内容

某会社の営業部長職にある長谷川様は、営業のために接待費用を会社に負担を求められず、10年以上前からカードローンなどの負債を増やし、相談時点で1000万円以上の負債を負っていました。にもかかわらず10年前に東京都内の定期借地権付分譲マンションを3000万円で購入していました。長谷川様は、購入の頭金を同居の両親に援助してもらったことや高齢の両親に心配をさせたくないとの思いから、両親が健在のときに自己破産で自宅マンションを処分し引越しすることになるのを避けたいと考えました。しかしこのままでは、カードローンの支払はおろか自宅マンションの住宅ローンの支払も難しくなるので、リースバックと自己破産について、リーガル東京に相談に来ました。

解決の内容

リーガル東京では、定期借地権付マンションをリースバックしてくれる不動産投資家をさがし、同マンションを約1800万円で購入してもらえることになりました。買主とは、期間7年、賃料月14万円程での賃貸借契約を締結し、同マンションに両親と居住できることにしました。

売却後に長谷川様は自己破産し、免責を得ることができました。破産手続において、自宅マンションをリースバックしていたことからの売買価格が適正であったのか、説明を求められましたが、リーガル東京の提携先不動産会社の査定書提出どで、問題ないと認められました。

長谷川様は、将来自宅マンションを買い戻したい意向ですので、リースバックに関する売買契約に優先的な買戻しの権利を約定しています。

解決事例⑪ 自宅マンションを賃料前払条件でリースバックし、解決した例

・東京都在住 ・無職 ・石川様(仮名・60代男性)

ご相談内容

解決の内容

そこでリーガル東京の提携先不動産会社(㈱リーガル・プロパティ)が以下の条件でリースバックすることにしました。

◎自宅マンションを2400万円で売買する。

◎住宅ローン返済分との差額約500万円は約3年間の賃料(月々14万円の賃料)として前払いする(現状賃料支払できる余裕がないため)。

⇒3年後には息子の給与で賃料を支払う予定。

◎将来石川様の息子の名義で自宅マンションを優先的に買い戻す権利を付与する。

解決事例⑫ 住宅資金特別条項付個人再生をやめて戸建住宅をリースバックし解決した例

・東京都在住 ・会社役員 近藤様(仮名・50代男性)

ご相談内容

解決の内容

しかし半年後、近藤様の会社の業績が一層悪化し、住宅ローンすら支払できない状況になりました。そこで住宅資金特別条項付個人再生手続をあきらめ、リースバックの方法を選択することになりました。近藤様の住宅を査定したところ6800万円以上の価値があるが、住宅ローン残債務は6000万円未満でした。

そこでリーガル東京の提携先不動産会社(㈱リーガル・プロパティ)が以下の条件でリースバックすることにしました。

◎自宅マンションを6800万円で売買する。

◎住宅ローン返済分と代金の差額約800万の内、約200万円を保証金として前払いし、期間3年・賃料月21万円にて住宅を賃貸借する。

◎住宅ローン返済分と代金との差額約800万円の内約600万円は、近藤様の事業資金として活用する。

解決事例⑬ 競売一歩手前のマンションを買戻し条件付リースバック

・東京都 ・会社員細田様(仮名・60代男性)

ご相談内容

解決の内容

ⅰ)自宅マンションを2400万円で売買。

ⅱ)賃料月16万円(管理費込)、期間5年の賃貸借。

ⅲ)1年分の賃料192万円を代金から差引く。

ⅳ)5年以内に金2400万円プラスアルファの金額で長男が買い戻す。

解決事例⑭ 行方不明の夫名義の一戸建をリースバック

・千葉県 安井様(仮名・パート主婦・40代・女性)

ご相談内容

行方不明の夫名義のままでは売却ができない、競売にしたくないし、できれば住み続けたいという希望があることから、弁護士法人リーガル東京に相談に来ました。

解決の内容

安井様は、住み続けたいという希望がありましたので、リースバックによる解決を提案しました。ところが自宅土地建物が、姑と行方不明の夫との共有名義でしたので、このままでは売買できません。

そこで弁護祖法人リーガル東京は、家庭裁判所に、妻の安井様を夫の財産管理人(不在者財産管理人)という地位につける申立をして、妻と姑が共同して自宅を売買できるようにしました。

そして弁護士法人リーガル東京は、安井様に以下のようなリースバックの提案をしました。

ⅰ)自宅土地建物を1800万円で売買。

ⅱ)賃料月14万円、期間8年の賃貸借。

ⅲ)賃貸借存続中に本土地建物を売買するときは安井様を第一順位申込者とし優先権を与える。

安井様は、上記提案を受け容れ、上記内容でのリースバック契約をしました。

安井様は賃貸借の保証人になる人がいませんでしたので、賃貸保証会社を利用しました。

安井様は、子供が就職して将来買い戻してくれることを楽しみに暮らしています。

解決事例⑮ 借地権付建物と底地を購入してリースバック

・東京都 ・田端様(仮名・会社経営・70代・男性)

ご相談内容

田端様は、会社を経営していましたが、事業資金として融資を受けた負債を不払いし、訴訟になりました。同居の娘夫婦が心配して「父親が裁判で負けると思う。家が競売になると困る。今は負債を返済できるだけの資金を用意できない。借地権付建物をリースバックできないか。」という内容で弁護士法人リーガル東京に相談に来ました。

解決の内容

田端様は、「借地権を買い戻したいので、売買価格は相場より安くてよい。

その代わり賃料を安くしてほしい。底地も今なら自分が地主に申し入れて安く購入できる。土地所有権にして買い戻したい。」ということでした。

そこで、弁護士法人リーガル東京は、田端様に以下のようなリースバックの提案をしました。

ⅰ)自宅借地権建物を1500万円で第三者が購入(相場の半値)。

ⅱ)底地を地主甲から2000万円で第三者が購入

ⅲ)田端様が第三者から賃料月25万円(管理費込)、期間3年の賃貸借。

ⅳ)3年以内に金3500万円プラスアルファの金額で娘夫婦が買い戻す。

田端様は、上記提案を受け容れ、上記内容での買戻し条件付リースバック契約をしました。現在田端様は、娘夫婦が買い戻してくれることを期待し自宅で暮らしています。

解決事例⑯ 住宅ローン支払中に債権者から任意売却を迫られリースバック

・東京都 ・中村様(仮名・会社経営・60代・男性)

ご相談内容

会社を経営していた中村様は友人の保証人となり、信用保証協会から多額の保証返済を求められ、10年近く分割返済してきました。ところがあるとき作業場兼自宅の土地建物を売却して一括返済するよう求められました。更にその上、取引先が倒産し多額の売掛金を回収できず下請けに支払う資金も無くなってしまいました。そこで中村様は、以前債務整理を相談したことがある弁護士法人リーガル東京に解決策の相談に来ました。

解決の内容

中村様は、住宅ローンをかなり支払っていましたので、土地建物の精算価値が大きく、住宅資金特別条項付個人再生では債務の整理ができませんでした。中村様は仕事の関係もあって自宅に住み続けたいという希望があり、かつ買戻しも希望していましたので、以下の内容のリースバックを提案しました。

ⅰ)自宅土地建物を2800万円で売買。住宅ローンを払った残代金で債務整理。

ⅱ)賃料月20万円、期間6年の賃貸借。

ⅲ)6年以内に中村様側が2800万円プラスアルファの金額で買い戻す

中村様は、上記提案を受け容れ、上記内容でのリースバック契約をしました。中村様は、将来買い戻すため、作業場兼自宅で仕事に励んでいます。解決事例⑰ 自己破産予定の会社員が子供のために自宅をリースバック

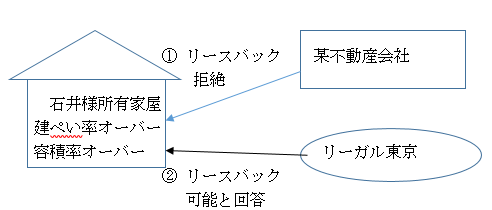

・東京都 ・石井様(仮名・会社員・40代・男性)

ご相談内容

親戚の甲建設会社に勤務していた石井様は、甲建設会社の事業債務の連帯保証人でした。甲建設会社の倒産で石井様は多額の保証債務を負うことになり、他の弁護士に依頼し、自己破産することになりました。そのため都内の自宅(一戸建)を売却処分しなければならなくなりました。けれども石井様の家族は、子供の学校の関係で3年位これまでの自宅に居住していたいという希望がありました。テレビなどで宣伝している某不動産会社にリースバックを相談したところ、石井様の建物が建ぺい率・容積率がオーバーしていることから、リースバックを断られてしまいました。そこで弁護士法人リーガル東京に相談に来ました。

解決の内容

石井様は、相談来所された当時、既に別会社に就職していましたので、賃料の支払いに不安はなかったのでしたが、石井様の建物が建蔽率・容積率がオーバー物件であることから、リーガル東京としても購入希望者や資金を融資してくれる金融機関探しに苦労しました。数ヵ月後、何とか購入会社と融資先金融機関を探し出し、以下の内容のリースバックを提案しました。

ⅰ)自宅土地建物を3400万円で売買

ⅱ)賃料月25万円、期間3年の定期賃貸借

石井様は、上記提案を受け容れ、上記内容のリースバック契約をして賃料を支払い、自己破産した後も居住を続けています。

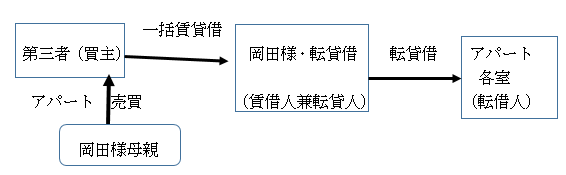

解決事例⑱ アパートローンの一括返済のため買戻し条件付でアパートリースバック

・東京都 ・岡田様(仮名・会社員・60代・男性)

ご相談内容

岡田様は、高齢の母親の相続税対策から、15年ほど前に自宅隣地に母親名義でアパートを建築しました。アパート建築資金約9000万円は金融機関から35年ローンで融資を受けました。ところが岡田様の母親が病気になり、6ヶ月近い入院期間中にアパートローン返済を滞納してしまい、期限の利益を喪失しました。岡田様は、母親宛の残アパートローン約6000万円の一括返済を求める金融機関からの内容証明郵便を見て驚き、弁護士法人リーガル東京に親子間売買について相談に来ました。

解決の内容

リーガル東京の弁護士小林は、親子間でも融資を実行してくれる金融機関に相談しましたが、岡田様が定年退職後の再就職で低収入である ことなどから、諸経費を含め6000万円以上の金額を融資してくれる金融機関がありませんでした。岡田様の長男への融資も検討しましたが、就職したばかりなので、融資が難しい状況でした。このまま放置すれば、損害金が日々増額し、アパートの競売申立の恐れがあることから、リーガル東京として、以下の内容の提案をしました。

ⅰ)アパートとその敷地を、債務を完済できる借入元利金6500万円で第三者に売却する。

ⅱ)3年以内に岡田様と岡田様の長男が共同して、アパートと敷地を金6500万円プラスアルファの金額で買い戻す

ⅲ)アパートは買主(第三者)が岡田様に一括賃貸し、アパートの部屋借主との個別の賃貸借は岡田様個人が貸主となる(サブリース契約)。

岡田様は、上記提案を受け容れ、サブリース賃貸借契約により、登記簿を確認しない限り、アパート借主にはアパート売却を知られずに済んだと喜んでいました。岡田様親子は、3年以内に長男と共同して買い戻そうと仕事に頑張る毎日です。

解決事例⑲ 住宅ローンを滞納し、買戻し予定でリースバック

・東京都 ・森谷様(仮名・無職・50代・男性)

ご相談内容

川原様は、会社を経営していましたが、売上不振で住宅ローンを滞納し、住宅ローンの一括返済を銀行から求められました。長年住み慣れた住宅を手放して引越したくないので、弁護士法人リーガル東京に、リースバックの相談をしました。 なお川原様は息子名義で将来買い戻す希望を持っていましたが、買い戻すことを確約できないとのことでした。

解決の内容

築20年以上の家屋でしたので、長期の不動産ローンが組みにくく、郊外の物件ということもあり、購入してくれる投資家を見つけにくい物件でした。しかしリーガル東京で何とか買い手を捜し、川原さまには以下の内容の提案をしました。

ⅰ)自宅土地建物を住宅ローン残債務額に近い1400万円で売買

ⅱ)賃料月12万円、期間7年の定期賃貸借

ⅲ)将来、買主が売却するときは、川原様側に優先的に売却する。

川原様の自宅は、競売になりそうな状況になっていましたので、川原様は喜んで上記提案を受け容れ、これまでどおり居住を続けられています。

解決事例⑳ 母親所有の敷地と自宅を借金整理のためにリースバックした事例

ご相談者様の属性

・千葉県在住 ・池内様親子(仮名) ・50代男性 ・会社員 ・70代母親 無職

(ご相談内容)

池内様は、会社員ですが、母親名義の土地に3000万円位かけて注文建築の住宅を建てました。ところが、その後、勤務先が倒産して転職を余儀なくされ、収入が大幅に減少してしまいました。

そのため池内様は、不足の生活費や子供の教育費を捻出するため、カードローン等の負債を増やしてしまいました。

池内様は、地元の弁護士に相談し、住宅資金特別条項付個人再生手続を利用しようと考えましたが、収入などの点で問題あることが分かり、断念しました。

池内様は、相談していた弁護士から、リースバックというものを提案してくれる東京の弁護士がいることを教えてもらい、弁護士法人リーガル東京まで相談に来ました。

(解決の内容)

池内様は、負債総額現在の年収や大学生の子供に教育費がかかることなどから、住宅資金特別条項付個人再生の利用は難しいと思われました。 池内様は、自宅を売却して年老いた母親に引越をさせるのは忍びないと考え、母親も先祖代々住み慣れた自宅からの引越を希望していませんでした。 母親は、自宅敷地を所有していましたが、引越をしなくて済むなら仕方ないと、売却に賛成しました。 弁護士法人リーガル東京は、池内様の希望条件に合致する不動産会社を紹介し、池内様は以下の条件で、セールス&リースバック契約をしました。 自宅建物を代金1500万円で売却。売却したマンションを賃料10万円、期間8年の賃貸借契約をして池内様家族が居住を続ける。 なお池内様は、自宅を売却しても、1000万円近い負債が残るため、自己破産を予定しています。

解決事例㉑ 無職となり自宅を条件付でリースバック

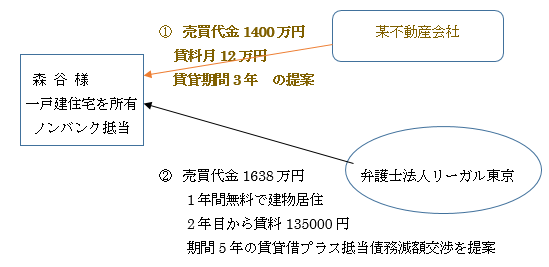

・東京都 ・森谷様(仮名・無職・50代・男性)

ご相談内容

森谷様は、両親から都内の一戸建を相続し居住していましたが、リストラにより無職無収入となり、自宅土地建物を担保のノンバンクから金1200万円位の借入をしました。ところが再就職できないまま借入金の返済期限が過ぎてしまい、テレビなどで宣伝している某不動産会社にリースバックの相談をしましたが、提示された条件が納得できず、リーガル東京に、自宅のリースバックについて相談に来ました。

解決の内容

森谷様によると、リースバックの相談をした某不動産会社の提示したリースバックの条件が「買取価格1400万円、賃料月12万円、賃貸期間3年」という内容でした。森谷様は、自宅建物は古いが土地だけでも時価1800万円するはずなので、最低でも1800万円で購入してくれる買い手を見つけてほしいこと、賃貸期間を長くしてほしいことを希望していました。そこでリーガル東京が、以下の提案をしました。 ⅰ)自宅土地建物を1800万円から1年分の賃料(162万円)を差し引きした金額(1638万円)で購入してくれる買い手を見つける。 ⅱ)売買から1年経過したら、賃料月135,000円、再契約ができる期間5年の定期賃貸借とする。 森谷様は1年以内に就職する予定でしたし、売買剰余金で生活費も捻出できると言って、喜んで上記提案を受け容れました。リーガル東京で買主を見つけて、売買するに当たり、抵当権者のノンバンクの抵当債務の減額交渉をリーガル東京が行い、支払債務額を100万円近く減額できたことも、森谷様に喜ばれました。

解決事例㉒ 老後の資金のために賃貸併用ビルをリースバック

・東京都 ・黒田様夫妻(仮名・賃貸経営・70代)

ご相談内容

子供がなく妻が病弱で医療費の負担が相当ありました。老後の生活に不安を感じた黒田様夫妻は、賃貸併用ビルをリースバックしようと、リースバックを宣伝している某不動産会社Aに相談に行きました。

そうしたところ、以下の条件を提示されました。

賃貸併用ビルの売買代金5000万円

2階3階の自宅部分 定期賃貸借 期間3年 賃料月24万円

1階店舗(借主B) 賃料月15万円(賃貸借を承継しないで転貸)

諸手数料として150万円を代金から天引き

黒田様が2階3階の賃料の減額を希望したところ、不動産会社Aの担当から「代金から金2000万円をA会社に預けてくれたら、賃料を大幅減額してもよい。」と言われました。黒田様は、A会社担当の言動に不信感を感じ、弁護士法人リーガル東京に相談しました。

解決の内容

賃貸併用ビルの売買代金5000万円

2階3階の自宅部分 普通賃貸借 期間10年 賃料月20万円

1階店舗部分 賃料月15万円(店舗賃貸借は買主が承継)

仲介料等の諸手数料なし

黒田様は、不動産会社Aより手取り額が多く、自宅部分の賃貸借条件も希望通りであったため、リーガル東京の提案を喜び、契約しました。

解決事例㉓ 老人ホーム入居のためにアパートをリースバック

・東京都 ・岸田様(仮名・50代・無職)

ご相談内容

解決の内容

売買代金6700万円

アパートの賃貸借契約承継

岸田様と新賃貸借駅約 期間5年(更新可能)賃料7万円

他の居室の賃貸借承継 期間2年(更新可能)賃料8万5000円

岸田様との賃貸借は岸田様が売主であることなどを考慮し他の居室より低額とし賃貸期間も長期としました。

岸田様は、好条件との印象でアパートの売買契約をし、売却代金で母親の老人ホーム入居金1200万円を支払いました。現在岸田様は、警備会社に再就職でき、売却代金の残りは、自身の老後の蓄えとして預金しています。

解決事例㉔ 一戸建住宅をリースバックして住み続け自己破産して 解決した例

・埼玉県在住 ・上村様(仮名)60代女性 ・会社員

ご相談内容

解決の内容

解決事例㉕ 賃貸併用自宅ビルをリースバックにて住み続けた事例

・東京都在住 ・石田様(仮名) ・70代男性 無職

ご相談内容

解決の内容

[某不動産会社の売買条件]

解決事例㉖ 自宅マンションを買戻し条件付でリースバックした事例

・東京都在住 ・葉山様(仮名)・70代女性 ・自営業

ご相談内容

そこで抵当権が設定されていない自宅マンションのセールス&リースバックを考え、リーガル東京に相談に来ました。

解決の内容

そこで、リーガル東京の系列不動産会社が、代金1800万円で購入し、賃料14万円(管理費修繕積立金約3万円込)で葉山様に賃貸するとの条件で買戻し条件付セールス&リースバックの契約を結びました。

葉山様は、約1300万円の手元資金が残り、事業資金に充てられると喜んでいます。

解決事例㉗ 自宅マンションを事業資金捻出のためリースバックした事例

・東京都在住 ・川口様(仮名) ・60代女性 自営業

ご相談内容

しかし自営業の失敗で約500万円の負債を抱えてしまいました。賃料収入だけでは負債が返せないことや新規事業のための資金も欲しかったので、所有する賃貸マンションを買戻し条件付で売買しようと考えました。

解決の内容

ところが、リーガル東京で調べたところ、該賃貸マンションの抵当債務額は、川口様の認識よりはるかに多かったことから、該マンションの売買では、川口様の手取り額が予定よりかなり少なくなることが分かりました。

解決事例㉘ 自宅マンションをリースバックして個人再生した事例

・神奈川県在住 ・生田様(仮名) ・40代男性 ・会社員

ご相談内容

ところが交際費やマンションリフォーム工事代金などで2000万円以上の債務を負ってしまいました。

その債務のうち、自宅マンションを担保にした借入が1400万円もありました。

解決の内容

解決事例㉙ 自宅をリースバックした後に自己破産した事例

・東京都在住 ・三井様(仮名・無職・60代・男性)

ご相談内容

解決の内容

ⅰ)自宅マンションを2500万円で売買。

三井様は、上記提案を喜んで受け容れ、自宅マンションを、上記内容でのリースバック契約をしました。三井様の住宅ローン残は2000万円位でしたので、手元に500万円ほど残りました。その資金で息子の教育費と妻の治療費などを賄いました。